-

035-6857888

-

inloggen

Mijn Vergelijkdirect.com

- Al je contracten in 1 overzicht

- Persoonlijke hulp bij vragen

- Zelf je zaken regelen

Lees hier alles over schadevrije jaren en wat je er mee kunt doen!

Vergelijk nu autoverzekeringen

Wanneer je schadevrije jaren hebt opgebouwd is het mogelijk om hoge korting op je premie te krijgen. Daarnaast stijgt de korting wanneer je een tweede voertuig waar je dit soort jaren mee hebt opgebouwd. Schadevrij jaren is een lastig begrip omdat veel mensen verschillende definities van het begrip te horen krijgen. Dus wat zijn deze jaren nou precies? We gaan je er alles over vertellen.

Vergelijkdirect.com wordt gemiddeld beoordeeld met een

Bonus/malus ladder

Door het opbouwen van schadevrije jaren stijg je op de bonus/malus ladder. Hoe meer schadevrije jaren je opbouwt, hoe hoger je op de ladder komt en hoe meer korting je op de premie ontvangt. Claim je schade? Dan zak je op de ladder en ga je dus meer betalen voor je verzekering.

No-claimbeschermer

Soms kun je kiezen voor een no-claimbeschermer. Als je schade claimt, behoudt je dezelfde no-claim korting op je premie. Wel zak je terug in het aantal schadevrije jaren. Mocht je overstappen naar een andere verzekeraar, betaal je dus meer premie dan voor je huidige verzekering.

Schadevrije jaren leaseauto

Rijd je schadevrij in de auto van je werkgever? Dan kan je ook schadevrije jaren opbouwen. Als je een eigen auto wilt verzekeren, kun je vragen of je werkgever of leasemaatschappij een leaseverklaring heeft van je schadevrije jaren.

Als je een autoverzekering hebt afgesloten, bouw je schadevrije jaren op. Voor ieder jaar dat je geen schade hebt, word je beloond. Je klimt dan op de zogenaamde bonus/malus ladder. Bij elk jaar fat je geen schade rijdt, stijgt de no-claim korting. Het aantal jaren dat je geen schade claimt, bepaalt de no-claim korting en is dus bepalend voor de hoogte van jouw premie. Als je overstapt naar een andere autoverzekering, is het mogelijk om jouw opgebouwde schadeloze jaren mee te nemen naar je andere verzekeraar.

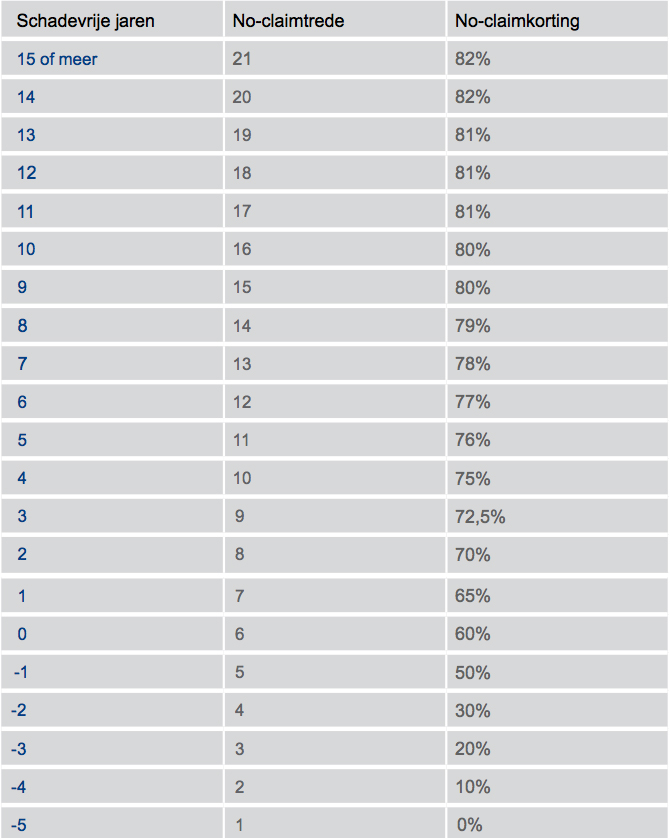

Voor ieder jaar dat je schadevrij gereden hebt, bouw je één schadevrij jaar op. Je klimt hiermee op de bonus/malus ladder, dus in dit geval ‘bonus’ omdat je beloond wordt voor het feit dat je één jaar schadevrij gereden hebt. De bonus/malusladder van OHRA ziet er bijvoorbeeld als volgt uit:

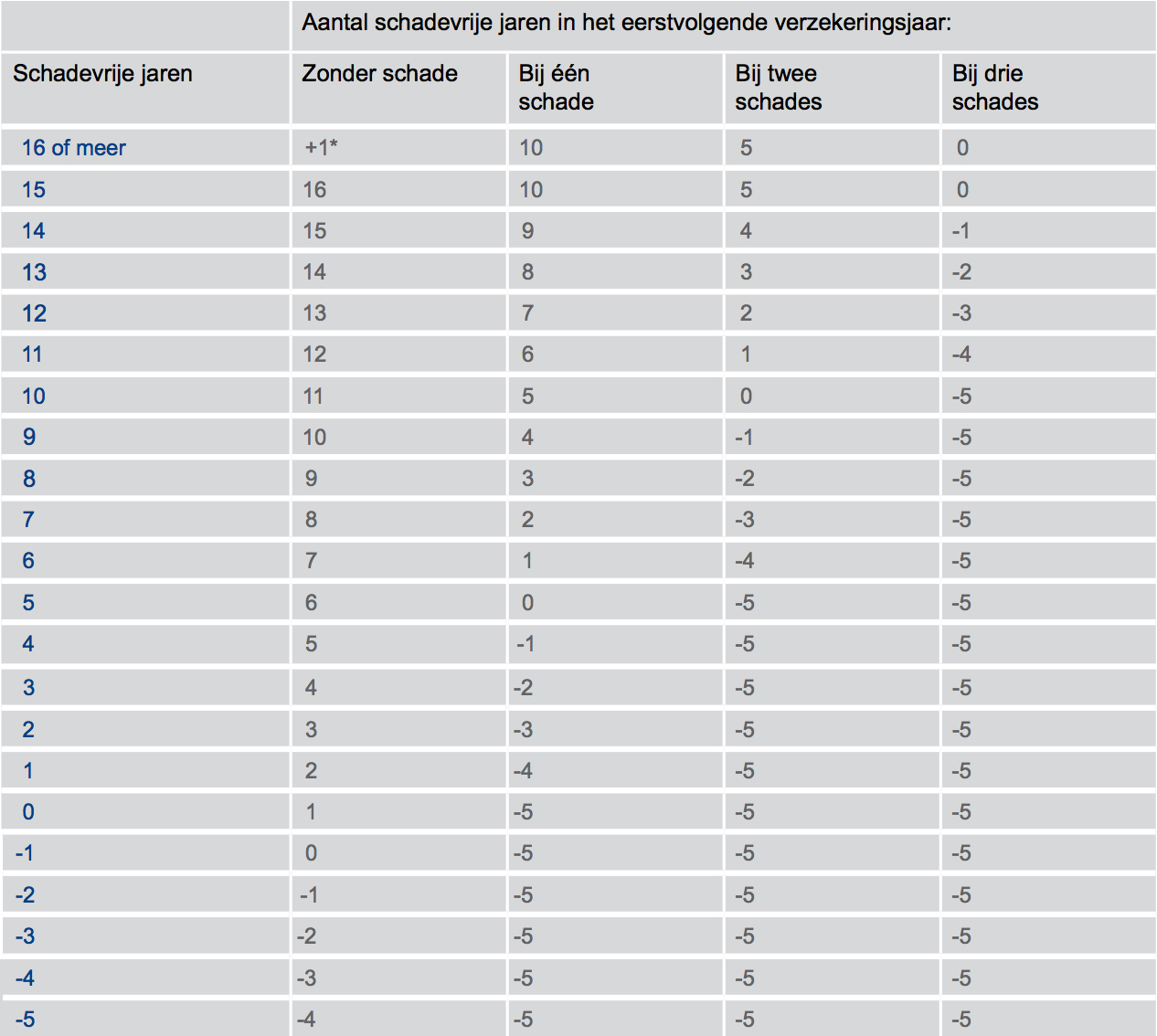

Op het moment dat jij een schade claimt en je zelf de aanleiding tot het ongeluk was, daal je op de bonus/malus ladder. De terugval bij een schuldschade verschilt per schade en verzekeraar. Je kan negatieve schadevrije jaren opbouwen. Dus in de min staan. Dit kan bijvoorbeeld als je pas 1 jaar verzekerd bent. Dit heet ook wel een malussituatie. In dat geval betaal je vaak een extra toeslag op de premie van je autoverzekering. De volgende tabel laat zien wat er met je no-claim jaren gebeurt als je schade rijdt:

Ben je van plan om een tweede auto te kopen? Breng die verzekering dan onder bij je huidige verzekeraar! Bij veel verzekeraars is het mogelijk om gebruik te maken van dezelfde no-claim korting. Dit kan je heel wat voordeel opleveren. Bij een tweede auto hoef je dan niet ‘opnieuw’ te beginnen met het opbouwen van no-claim jaren.

Bij veel autoverzekeringen kun je kiezen voor de no-claimbeschermer. Zo behoud je dezelfde no-claimkorting na een ongeluk. Wat veel mensen niet weten, is dat hun schadevrije jaren dan wel in mindering worden gebracht bij een ongeluk. Stap je over van verzekeraar? Dan heb je niet dezelfde no-claimkorting als je nu. Je verzekeraar geeft je huidige aantal no-claim jaren namelijk door aan Roy-data bij het opzeggen van je verzekering.

Alle schadevrije jaren van alle voertuigbestuurders worden bijgehouden in een database. Zo kunnen de royementsverklaringen niet meer kwijtraken. Bij het opzeggen van je verzekering, geeft de verzekeraar het aantal schadevrije jaren door aan Roy-data. Wil je weten wat je huidige no-claim jaren zijn? Kijk dan op het polisblad dat je jaarlijks krijgt.

Veel mensen vragen zich af hoe het zit met schadevrije jaren bij het rijden van een leaseauto. Als je geen schade hebt gereden in de auto van de zaak, dan kun je jouw (ex-)werkgever of leasemaatschappij vragen om een leaseverklaring van je schadevrije jaren. Dit is een verklaring van het aantal schadeloze jaren die je hebt opgebouwd tijdens je leaseperiode. De meeste autoverzekeraars geven je op grond van deze leaseverklaring een no-claim korting op je privé autoverzekering.

Met een leaseverklaring schadevrije jaren kun je dus zakelijk gereden no-claim jaren mee laten tellen voor het totaal aantal schadeloze jaren dat je gereden hebt. Een leaseverklaring is, net als bij gewone schadevrije jaren, één jaar geldig zolang je geen autoverzekering op je naam hebt afgesloten. Een leaseverklaring is niet geldig als er meerdere mensen in de betreffende lease auto hebben gereden. Houd er ook rekening mee dat niet alle autoverzekeraars akkoord gaan met een leaseverklaring. Het kan dus zijn dat je geen recht hebt op je no-claim korting.

Heb je vragen over wat dit voor jou betekent? Neem gerust contact met ons op!

Stel je vraag per chat, mail, telefoon of WhatsApp. Wij zitten voor je klaar. Beantwoorden we je vraag? Dan heb je kans dat wij dit op deze pagina vermelden. Zo helpen we ook andere mensen!

Vraag van: Sandra

Beantwoord door: Vincent Schokker op 18/10/2021

Als je een autoverzekering hebt afgesloten, bouw je schadevrije jaren op. Voor ieder jaar dat je geen schade hebt, word je beloond. Je klimt dan op de zogenaamde bonus/malus ladder. Bij elk jaar fat je geen schade rijdt, stijgt de no-claim korting. Het aantal jaren dat je geen schade claimt, bepaalt de no-claim korting en is dus bepalend voor de hoogte van jouw premie. Als je overstapt naar een andere autoverzekering, is het mogelijk om jouw opgebouwde schadeloze jaren mee te nemen naar je andere verzekeraar. Neem voor meer vragen contact met ons op per chat, mail, telefoon of WhatsApp via 035-6857888!Vraag van: Jacco

Beantwoord door: Vincent Schokker op 08/10/2021

Voor ieder jaar dat je schadevrij gereden hebt, bouw je één schadevrij jaar op. Je klimt hiermee op de bonus/malus ladder, dus in dit geval ‘bonus’ omdat je beloond wordt voor het feit dat je één jaar schadevrij gereden hebt. Op het moment dat jij een schade claimt en je zelf de aanleiding tot het ongeluk was, daal je op de bonus/malus ladder. Neem voor meer vragen contact met ons op per chat, mail, telefoon of WhatsApp via 035-6857888!Vraag van: Cindy

Beantwoord door: Vincent Schokker op 06/10/2021

Vaak kun je de hoogte van je eigen risico zelf bepalen. Dit varieert tussen de €0 en €750 euro. Wanneer je autoverzekeringen vergelijkt, kun je zelf aangeven hoe hoog of hoe laag jij het wilt hebben. Op deze manier kan je kijken welke autoverzekering het beste bij je past. Als je het eigen risico verhoogt, betaal je vaak een lagere premie. Neem voor meer vragen contact met ons op per chat, mail, telefoon of WhatsApp via 035-6857888!Vraag van: James

Beantwoord door: Vincent Schokker op 26/08/2021

Veel mensen vragen zich af hoe het zit met schadevrije jaren bij het rijden van een leaseauto. Als je geen schade hebt gereden in de auto van de zaak, dan kun je jouw (ex-)werkgever of leasemaatschappij vragen om een leaseverklaring van je schadevrije jaren. Dit is een verklaring van het aantal schadeloze jaren die je hebt opgebouwd tijdens je leaseperiode. De meeste autoverzekeraars geven je op grond van deze leaseverklaring een no-claim korting op je privé autoverzekering. Neem voor meer vragen contact met ons op per chat, mail, telefoon of WhatsApp via 035-6857888!Voordelen Vergelijkdirect.com

Zelf je autoverzekering samenstellen!

Rechtsbijstand, schade opzittende, ongevallen opzittende of pechhulp naar wens toevoegen aan je autoverzekering

Start vergelijkerMeer dan 100.000 mensen

Belangrijke informatie

Handige tips